Fjárfestingar

í nýrri heimsmynd

Viska sjóðir byggja á þeirri sannfæringu að mestu tækifærin felist í samspili tækni, harðra eigna og innviða framtíðarinnar.

Viska sjóðir byggja á þeirri sannfæringu að mestu tækifærin felist í samspili tækni, harðra eigna og innviða framtíðarinnar.

Greinin birtist í Viðskiptablaðinu fimmtudaginn 17 september 2020.

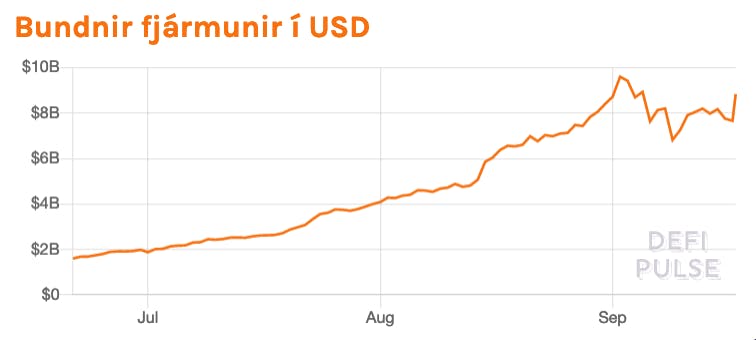

Undanfarna mánuði hefur verið veldisvöxtur á bundnum fjármunum í dreifðum fjármálaþjónustum. Í dag eru tæplega níu milljarðar Bandaríkjadala bundnir í þessum lausnum sem leysa af hólmi marga miðlæga þjónustuliði sem bankar og önnur fjármálafyrirtæki bjóða upp á. Tvo daga í ágúst var veltan á „dreifðri kauphöll“ meiri en á stærsta rafmyntamarkaði Bandaríkjanna.

Fram til loka síðustu aldar sátu bankar einir við borðið þegar kom að því að veita fjármálaþjónustu. Fólk klæddi sig upp og gerði sér ferð í bankann til þess að fá úrlausn á sínum vandamálum. Þegar tölvutæknin og sér í lagi snjallsímarnir sóttu fram fóru nýir aðilar að opna á fjármálaþjónustu með hjálp tækninnar. Fólk þurfti því ekki að mæta uppáklætt í útibú, heldur gat það framkvæmt sínar færslur og leyst úr sínum málum í snjallsímanum með morgunmatnum. Á síðustu árum hefur orðið algjör sprengja í stafrænni fjármálaþjónustu og hugtakið „fjártækni“ er yfirleitt notað til að lýsa þessari bylgju. Fjártækni hefur miðað að því að skipta út einum og einum þjónustulið bankanna og koma þeim yfir á stafrænt form, með lægri gjöldum fyrir viðskiptavini. Bankar hafa því neyðst til að endurskilgreina sína nálgun, oft gegn eigin vilja og í mörgum tilvikum er erfitt að greina hvort um banka eða tæknifyrirtæki sé að ræða eftir breytinguna.

Í dag liggja sambærilegar breytingar í loftinu sem aftur eru drifnar áfram af tækniframförum. Hægt er að færa rök fyrir því að þessar framfarir beri með sér áframhaldandi „skapandi eyðileggingu“ til langs tíma fyrir núverandi þjónustuveitendur. Dreifð fjármálaþjónusta (e. decentralized finance) er ný nálgun á það hvernig hægt er að veita og þiggja fjármálaþjónustu án þess að reiða sig á banka eða miðlægan aðila. Um er því að ræða milliliðalaus viðskipti milli jafningja sem þjóna hvor öðrum. Þessi þjónusta keyrir ofan á bálkakeðjum sem eru oft þekktar fyrir að flytja rafmyntir. Einfalt dæmi um slík viðskipti með hjálp snjallsamninga eru innlán og útlán. Annar aðilinn leggur inn stafræn verðmæti sem eru síðan veitt lántaka gegn veði í annarri stafrænni eign sem er vörsluð í samningnum. Þessar stafrænu eignir geta verið margskonar, t.d. þjóðargjaldmiðlar, rafmyntir, skuldaviðurkenningar, tryggingaskírteini og margt fleira.

Þessir snjallsamningar á bálkakeðjum sjálfvirknivæða allt ferlið á öruggan hátt. Samningarnir eru forrit sem eru skrifuð með kóða og eftir að þeir hafa verið gefnir út á bálkakeðjuna er ekki hægt að breyta þeim. Forritin eru oft gefin út nafnlaust, án fyrirtækja eða höfunda. Hægt er að sannreyna kóðann á bakvið forritið og í kjölfarið er hægt að nota samninginn án frekari umsókna eða leyfisveitinga. Venjan er að kóðinn á bakvið forritið sé gefinn út sem opinn hugbúnaður, en það hjálpar frumkvöðlum að ítra nýjar lausnir á áður óþekktum hraða. Einn helsti kostur samninganna sem gefnir eru út er sá að þeir geta stundað viðskipti innbyrðis sem opnar á að þeim sé raðað saman eins og legókubbum.

Einn af þessum legókubbum eru sjálfstýrðir lausafjárpottar (e. liquidity pool) þar sem margir aðilar setja tvær tegundir af stafrænum eignum í jöfnu verðhlutfalli í snjallsamning. Sé önnur tegundin keypt þarf að leggja inn hina eignina á móti í sama verðhlutfalli svipað og á hefðbundnum peningamörkuðum. Þegar þessir pottar eru tengdir saman mynda þeir nokkra möguleika af færsluleiðum til að framkvæma viðskipti. Með þessu er dýpt markaðarins aukin þar sem margar leiðir geta legið að sömu niðurstöðu. Viðskiptin eru síðan framkvæmd á bálkakeðjunni með einni færslu sem tryggir að allar færsluleiðirnar séu uppfylltar, en annars er þeim snúið við án kostnaðar.

Góð leið til að mæla aukningu á notkun dreifðra fjármálalausna er að horfa á virði eigna sem bundnar eru í kerfinu. Oftast er um að ræða Bandaríkjadali eða ígildi þeirra sem færðir hafa verið yfir á bálkakeðjur. Fjármunirnir eru svo bundnir í þessum dreifðu fjármálalausnum sem að launum borga út þóknanir sem verða til í kerfinu. Það tók talsverðan tíma fyrir þennan snjóbolta að rúlla af stað, en fyrsta milljarði Bandaríkjadala var ekki náð fyrr en eftir þrjátíu mánuði. Það tók svo einungis fimm mánuði að tvöfalda upp í tvo, nítján daga að ná þeim þriðja, tólf daga að ná þeim fjórða og í dag er heildarvirði eigna í dreifðum fjármálaþjónustu tæplega níu milljarðar Bandaríkjadala.

Stærsta rafmyntakauphöllin í Bandaríkjunum, Coinbase, stefnir á skráningu á markað í byrjun næsta árs og er metin á um tíu milljarða Bandaríkjadala. Í tvo daga í ágústmánuði var dagleg velta á dreifðu kauphöllinni Uniswap meiri en á Coinbase. Það má því segja að mikil sigling sé á dreifðum fjármálalausnum og það verður fróðlegt að fylgjast með hvort þær haldi áfram að sækja í sig veðrið. Ólíklegt þykir að þessi mikla hröðun geti haldið áfram en ljóst er að umsvif dreifðra fjármálalausna mun bara aukast.